炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:证券之星

12月22日,光弘科技(300735.SZ)发布了召募阐述书(讲演稿),公司拟定增募资不卓绝7.72亿元,用于收购AC公司及TIS工场少数股权等。

证券之星翔实到,公司本次定增募资总和已历经两轮下调,由率先的10.33亿元下滑至7.72亿元,累计缩水超两成。两度调减的背后,是公司上次召募资金超四成用于补流,已波及监管红线。

而公司收购地方AC公司盈利智力并不判辨,曾于旧年出现耗费。加之光弘科技刻下账面资金较为满盈,其这次定增募资的必要性存疑。固然公司前三季度的事迹终了增长,但其仍面对客户聚会度高、毛利率下滑、应收账款攀升等多重挑战。

01. 募资额缩水超两成

公开贵府涌现,光弘科技专科从事耗尽电子类、汽车电子类、集中通信类、新动力类等电子居品的半制品及制品拼装,并提供制程时代研发、工艺想象、采购处理、坐褥限度、仓储物流等完好的电子制造行状(EMS)。

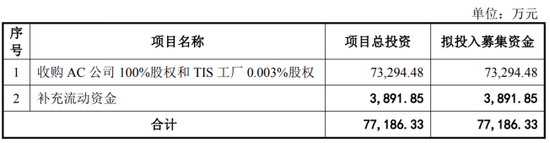

召募阐述书(讲演稿)涌现,公司本次拟定增募资不卓绝7.72亿元,其中7.33亿元用于收购AC公司100%和TIS工场0.003%股权,剩余3891.85万元用于补流。

证券之星翔实到,公司募资金额已履历了两次下调。据旧年11月发布的定增预案涌现,公司率先经营募资不卓绝10.33亿元,其中3亿元用于补流。

2025年11月5日,光弘科技将补流资金由3亿元下调至1.13亿元,收购AC和TIS工场资金安排保握不变。基于此,公司将总募资额下调至约8.46亿元。随后在11月28日,公司再度将募资总和下调至不卓绝约7.72亿元,其中将补流金额由1.13亿元调减至3891.85万元。两轮调减后,公司定增总募资畛域累计减少约2.61亿元,缩水幅度超两成。

进一步参谋发现,光弘科技两次调减补流金额,是由于公司上次召募资金顶用于补充流动资金的比例已超出监管礼貌。

2019年,光弘科技于定增募资21.84亿元,其中17.67亿元用于光弘科技三期智能坐褥确立面目(以下简称三期智能坐褥面目)、2.04亿元用于云筹谋及工业互联网平台确立面目、剩余1.8亿元用于补流。

在2023年-2024年时刻,公司将上述两个面目标节余召募资金(含搭理收益、利息收入)共计6.62亿元用于永远补流。因此,公司上次召募资金补流占召募资金总和比例达41.96%,卓绝监管礼貌比例的金额为2.61亿元。

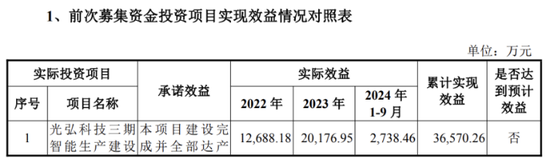

值得翔实的是,召募阐述书(讲演稿)涌现,上次定增的中枢面目—三期智能坐褥面目累计终了效益3.66亿元,尚未达到预期效益。针对未能终了同意收益的原因,光弘科技评释称,2024年1-9月,受全体行业景观等要素概括影响,公司全体资本、用度有所高潮,故面目全体终了预期收入水平,但利润水平有所收窄。

02. 地方公司盈利智力并不判辨

证券之星翔实到,自定增预案知道以来,商场对光弘科技收购AC公司和TIS工场事项握质疑格调。

据了解,AC业务主要聚焦于汽车电子领域,主要为客户提供电子限度模块、电子居品制造及零配件拼装行状。TIS工场当作AC公司的子公司,主要崇拜公司在突尼斯的坐褥基地运营责任。通过本次并购,光弘科技将进一步深切本人在汽车电子行业的时代储备。

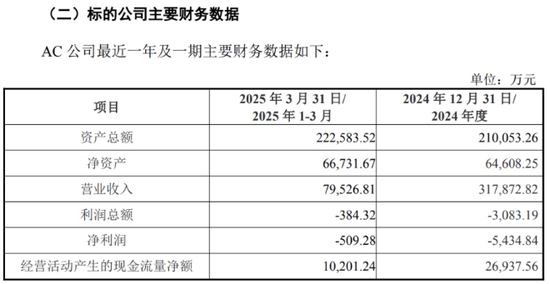

财务数据涌现,2024年及2025年一季度,AC公司买卖收入差异为31.79亿元、7.95亿元;净利润差异为-5434.84万元、-509.28万元,均处于耗费状态。对此,光弘科技评释称,地方公司事迹下滑的原因主要系当期地方公司产生较大的汇兑损失。

不仅如斯,本次走动未确立事迹同意,且AC公司还面对一定的偿债压力。在本次走动前,AC公司过火子公司GDL公司尚欠IEE公司借债本金1500万欧元、417.7万好意思元,以及凭证有关借债契约礼貌所产生的尚未支付的利息。

为保险走动的闲居鼓励,光弘科技子公司向AC公司及GDL公司提供了相应借债以代为偿还所欠款项。在这一配景下,光弘科技这次收购备受争议。

召募阐述书(讲演稿)涌现,2025年5月,公司已完成对AC公司过火控股的TIS工场的股权收购。本次走动为现款收购,走动的对价经营一齐以本次向特定对象刊行股票召募的资金支付。

最新知道的财务数据涌现,2025年1-9月(未经审计),AC公司终了收入25.79亿元,营收畛域保握相对判辨;净利润为870.98万元,终了扭亏为盈。不外,AC公司对光弘科技净利润孝敬较小,占比仅为4.38%,且盈利是否具有握续性仍待不雅察。

诱骗资金状态来看,放肆2025年9月末,光弘科技钞票欠债率为44.35%。同时,公司货币资金及走动性金融钞票共计21.08亿元,而短期借债及一年内到期的非流动欠债共计9.18亿元,账上资金可遮掩短债及收购AC和TIS工场所需资金。

不仅如斯,公司造血智力尚可。最近两年及一期,公司经营活动产生的现款流量净额差异为9.26亿元、14.44亿元、8.35亿元。在这一配景下,公司这次定增募资的必要性有待商榷。

03. 毛利率承压、应收账款攀升

受益于AC公司的并表,2025年前三季度,光弘科技收入保握增长态势。讲明期内,公司终了收入62.56亿元,同比增长20.81%,但增速较旧年同时的49.91%有所回落;归母净利润为1.99亿元,同比增长33.73%,扭转了此前净利润下滑的短处。

证券之星翔实到,公司事迹增长背后尚存隐忧。最近三年及一期,公司来自前五大客户的收入占总营收的比例差异为73.28%、76.22%、72.23%、60%,客户聚会度较高。

不仅如斯,光弘科技存在客户及供应商重迭的情况。前五大客户中,华勤时代、龙旗科技也为公司的供应商,其中,华勤时代及龙旗科技是光弘科技握股5%以上股东,为其相关方。基于此,走动所在问询函中条款公司阐述走动的具体本体及订价公允性。

此外,受行业竞争加重、居品结构退换及业务形态变化等要素影响,公司的毛利率呈下滑态势。最近三年及一期,公司概括毛利率差异为18.56%、17.53%、12.83%、12.31%。

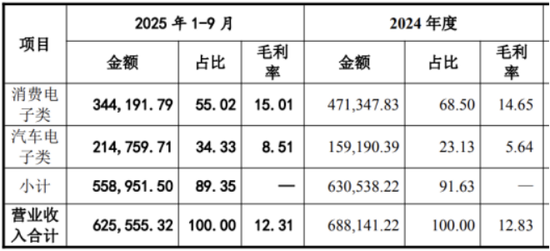

分业务来看,公司收入主要来自耗尽电子类业务和汽车电子类两伟业务,在前三季度整个为公司孝敬超九成的收入。其中,由于AC公司收入纳入公司归并范围,公司汽车业务的占比大幅进步,前三季度汽车业求终了收入为21.48亿元,占总收入的比例进步至34.33%。

进一步参谋发现,公司汽车业务的毛利率并不高,且永远低于耗尽电子业务的毛利率。2024年以来,公司汽车电子类业务从销售传感器为主逐渐诱导至销售高单元售价的ADC制成板,其销售占比高潮,其资本也更高,且公司为诱导汽车电子商场采选更具有竞争力的订价战略,因此该业务毛利率较低,为5.64%。

2025年前三季度,公司汽车业务的毛利率虽进步至8.51%,但仍低于耗尽电子业务毛利率的15.01%。

值得翔实的是,跟着收入的增长,光弘科技的应收账款同步攀升。公司应收账款账面价值由2022年末的10.02亿元增至2024年末的13.67亿元。2025年前三季度末,其应收账款进一步增至19.68亿元,同比增长23.54%,高于营收增速的20.81%,主要系业务畛域增多及收购AC增多并表范围所致。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜